PR:本記事は株式会社ペイジェント提供によるスポンサード・コンテンツです。

コンビニ決済は1980年代からある決済方式で、昔はカタログ販売での決済方式の一つとして利用され、現在ではネットショップ事業者によく使われる決済方式になっています。コンビニ決済は多くの決済会社からサービスが提供されておりますが、何を基準に選択すれば良いのかわからないのではないのでしょうか?

コンビニ決済には4つの方式がありますが、現在は「保証付き後払い方式」こそ、従来のコンビニ決済のデメリットであった「未回収リスク」や「在庫の取り置きリスク」がなく、事業者の運営効率を下げずに、キャッシュフローを安定させることができる方式で、事業者にとって最もリスクが少ない方式と言えます。

なぜなら、保証付き後払い方式は、決済代行会社から「売掛金(債権)」が保証されており、ユーザーの支払い有無を気にせず、商品を積極的に販売することができるため、コンビニ決済の主流が「前払い」から「後払い」にシフトしつつあります。

本日はebisumartでマーケティングを担当している筆者が、4つのコンビニ決済について、詳しく解説いたします。

※あなたがコンビニ決済を導入する事業者ではなく、購入者で「コンビニ決済の支払い方法」を知りたい場合は、このページではなく、下記サイトをご覧ください。

ネットショップ事業者必見!4つのコンビニ決済方式を徹底解説!

まず、コンビニ決済には4つの方式があります。それぞれの方式にはメリットとデメリットがあるため、ネットショップ事業者の方は、自社ECサイトの運営やターゲットに最も合うコンビニ決済の支払い方法を選びましょう。

4つのコンビニ決済方式!

タイプ①前払い払込票 正式名称:コンビニ決済(払込票)

タイプ②前払いペーパーレス 正式名称:コンビニ番号方式

タイプ③後払い払込票 正式名称:コンビニ後払い決済

タイプ④後払いペーパーレス 正式名称:コンビニ翌月払い

コンビニ決済の歴史は古く、タイプ①は1980年代から存在しました。その後、

そして、

タイプ④は、タイプ③に慣れてきたマーケットが、

さらに、コンビニ決済はクレジットカード決済とは違い、手数料負担をユーザーに求めることができます。(事業者の判断で、手数料をユーザーに負担させるか?させないか?を決めることができます。)

それでは、タイプ①~④までのそれぞれのメリットとデメリットを詳しく解説いたします。

4つのコンビニ決済のメリット・デメリットまとめ!

それでは、4つある各コンビニ決済のメリットをまとめてみました。まずは下記の表をご覧ください。

タイプ①「前払い払込票(コンビニ決済(払込票))」は高齢者に好まれる決済方式

この方式は、公共料金の支払いなどによく使われるため、ITのリテラシーが高くない、地方の50代以上の男女によく使われるコンビニ決済方式です。また受取時に手持ちの現金を用意しておかなければならない「代引き」と比べて、コンビニ決済「前払いの払込票」方式は自分の都合で支払うことができる点が好まれます。

メリットは、後払いに比べて手数料が安いことです。後払いであれば手数料が3~4%かかりますが、この方式であれば、振込票のコストしかかかりません。また、健康食品などの定期的に商品を購入するロイヤルカスタマーに対しては、「クレジットカード」や「代引き」から、事業者が後で「前払いに変更するオプション」をつけるなど、リスクの少ない既存ユーザーに対してのみ、「前払い」を提供することもできます。

デメリットは、事業者が、ユーザーに払込票を送付する手間とコストがかかることと、物販を扱う事業者は、入金されるまで在庫を確保しておく必要があり、すぐに商品の発送ができませんし、商品と払込票を同梱する場合は、未回収リスクが存在します。

未回収が発生した場合、督促や回収業務を行う必要がありますが、1万円以下の商品が多いネットショップでは、回収に労力を割くことが難しいため、実際はそのまま貸し倒れになってしまうことが多いのが実態です。

タイプ②「前払いペーパーレス(コンビニ番号方式)」は若い女性に好まれる決済方式

このタイプのメリットはクレジットカードを持っていない層が多い、10代の男女や20代~30代前半の若い女性に支持されている決済方式です。コンサートやイベントの決済でよく使われるのもこのコンビニ番号方式であり、スマートフォンに慣れている層との相性が非常に良いのです。また前払いのため、手数料も安くなります。

また、一人暮らしの若い女性は配達員が家まで来て、代引きの手続きをするのを避けたい傾向があります。そういった場合にも、「前払いペーパーレス」は相性が良いのです。

しかし、①と同様に物販を扱う事業者は、ユーザーから入金されるまで、在庫を確保しておかなくてはならず、なかなか入金されない場合や未入金の場合は、在庫リスクをかかえることになります。

例えば、季節性が強い商品のアパレル事業者の場合、サイズと色を指定してしまうと、それぞれに、多くの在庫があるわけではありません。結局ユーザーからの入金がなかった場合は売る機会を逃し、シーズンを過ぎた在庫が発生してしまいます。また、入金を確認して、商品を引き当てる作業は、ネットショップの運営負荷がかかります。

タイプ③「後払い払込票(コンビニ後払い決済)」は、幅広い年代に好まれる方式で債権保証付き!

元々ネットショップ側はユーザーに利便性の高い「後払い」にしたい要望がありましたが、その場合、未回収のリスクをネットショップ側で受け入れられないため、後払いが実現していませんでした。そこで決済会社が未回収リスクを保証する形で、誕生したのが「後払い」です。

紙(払込票)なので、幅広い年代に利用され、特に地方の50代以上の方にもよく利用されます。タイプ①との違いは、未回収リスクがないので、商品と払込票を同梱して送付することができます。ユーザーが購入した直後に発送することができるため、払込票を同梱して発送すれば、運営負荷も抑えられます。(ただし、同梱であっても1売上ごとに別途、払込票送付のコストが80~90円程度かかります。)

コンビニ決済自体、女性がよく利用するサービスで、さらに50代以上とも相性が良いことから、後払い(払込票)は化粧品や健康食品の事業者と相性が良いタイプになります。

タイプ④「後払いペーパーレス(コンビニ翌月払い)」はスマートフォン世代と相性が良く、債権保証付き!

この「後払いペーパーレス」がコンビニ決済の中で、一番新しいサービスです。タイプ③と同様に、保証付きの後払いサービスですので、未回収リスクがありません。

紙(払込票)ではない分、スマートフォンですぐに手続きができるので、リアルタイム性があり、スマートフォンを持つユーザーと最も親和性が高いと言えます。

スマートフォンと親和性の高く、若いユーザーや女性に利用されるコンビニ決済方式です。タイプ②との違いは、保証料がつくため、その分、前払い方式よりコストが高くなるものの「保証付き」のため、商品をすぐ発送することができ、在庫リスクがありません。積極的にユーザーに販売を行うことができる決済方式です。

しかし、この方式にも懸念があります。それは導入する役務(サービス業)やデジタルコンテンツの事業者は、この方式を採用することが困難ではないか?という点です。

なぜなら、保証付きの後払い方式とは、決済代行会社が、その未回収リスクを請け負います。そのため、デフォルト率(貸し倒れ)が高いと言われる「サービス業」や「デジタルコンテンツ」の分野においては、採算が合わないため進出できないのではないか?という懸念がありました。

しかし実際は、決済会社各社が与信ノウハウを構築しており、後払い保証型のPaidyは、サービス業やデジタルコンテンツの審査において独自の審査ノウハウで対応しており、またatoneも電子マンガや動画コンテンツなどのデジタルコンテンツ事業者への対応実績があり、各社「④後払いペーパーレス」においても幅広いサービスに対応しております。

コンビニ決済に対応する「決済代行会社」の一覧表

それでは、各決済方式のメリットやデメリットがわかったところで、具体的にどの決済代行会社が、各方式に対応しているのか、見てみましょう。

※アトディーネは2023年9月30日に事業終了予定

①「前払い払込票(コンビニ決済(払込票))」は一部の決済代行会社しか対応していない

この方式は、一番古くからある方式ですが、現在では前払いの払込票の方式には、一部の決済代行会社しか対応しておりません。

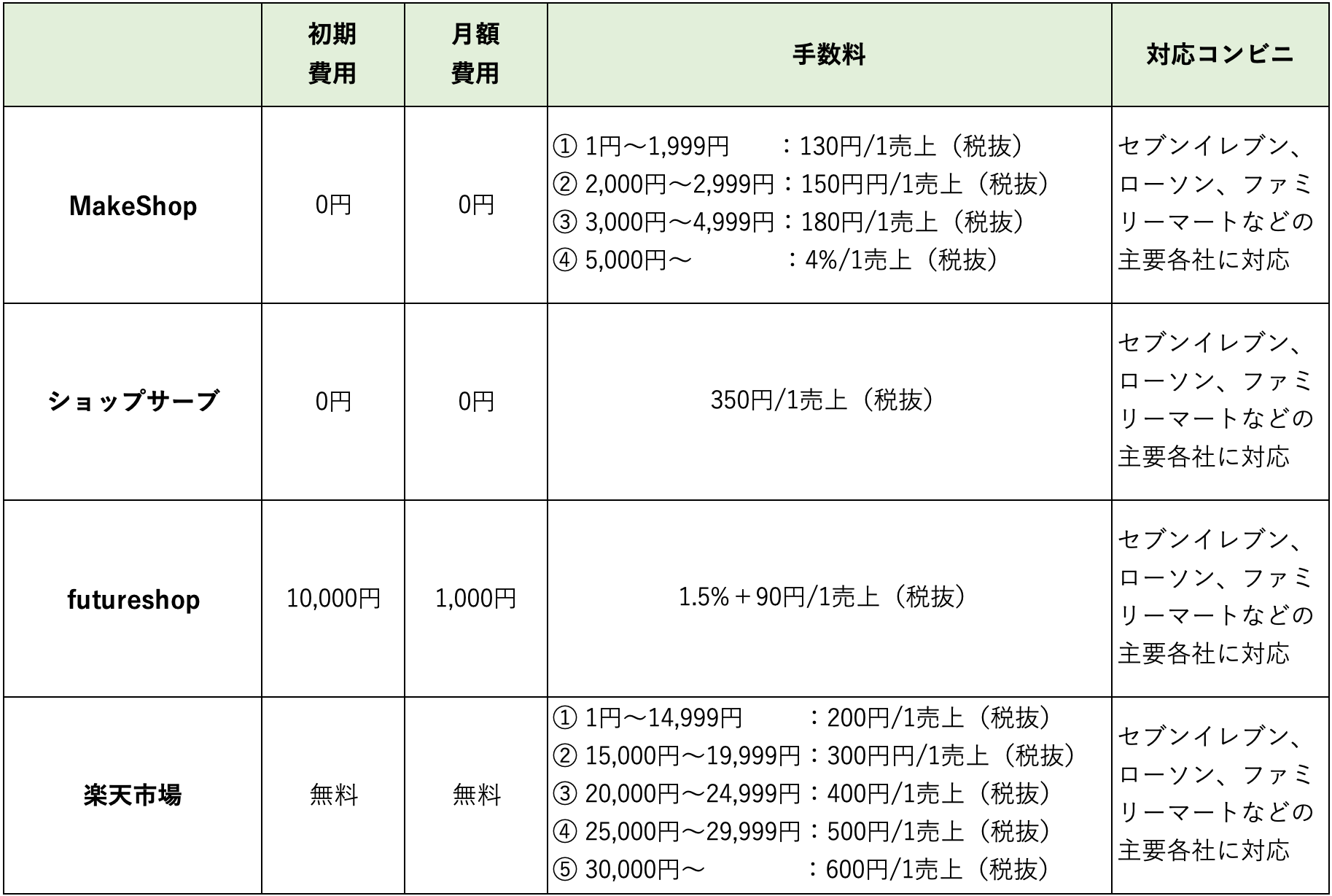

②「前払いのペーパーレス(コンビニ番号方式)」はほとんどの決済代行会社が対応!

この方式は現在、最もメジャーなコンビニ決済方式で、ほぼ全ての決済代行会社で対応しております。

ちなみに、小規模ネットショップの事業者や楽天市場に出店されている場合は、決済代行会社と直で契約するのではなく、ECカートシステムや楽天市場にすでに導入されている「前払いペーパーレスのコンビニ決済」を使うことになります。カートシステム(または楽天市場)によって手数料は変わりますので、下記の手数料一覧をご覧ください。

◆前払いコンビニ決済の手数料一覧(有名ECカートシステム&楽天市場)

※手数料が変更されることもあるので、詳しくは、それぞれの公式サイトで確認してください。

あなたのネットショップが、年商1億円以上の中規模サイトで、ECシステムにオープンソースやパッケージ、あるいは自前のフルスクラッチのECシステムを導入している場合は、決済代行会社と契約して、直で前払いのコンビニ決済を導入することになります。

◆前払いコンビニ決済の手数料は、ほぼ非公開!(決済代行会社と直契約の場合)

前払いコンビニ決済の手数料は、ほとんどの決済代行会社が費用や手数料について公開しておりません。それは決済代行会社と契約するネットショップは中規模以上の事業者が多いため、業界や企業規模により、手数料が変わるので個別見積りが基本となるからです。

また、前払いの決済システムに関しては、実はほとんどの決済代行会社は自社でシステムを持っておらず、「イーコンテクスト」「ウェルネット」「電算システム」の3社から、システムを卸して使っており、どの決済代行会社でも、そこまで手数料に変わりがありませんので、そういった事情からも手数料が非公開とされているのです。

③「後払いの払込票(コンビニ後払い決済)」は、大手5社が対応!

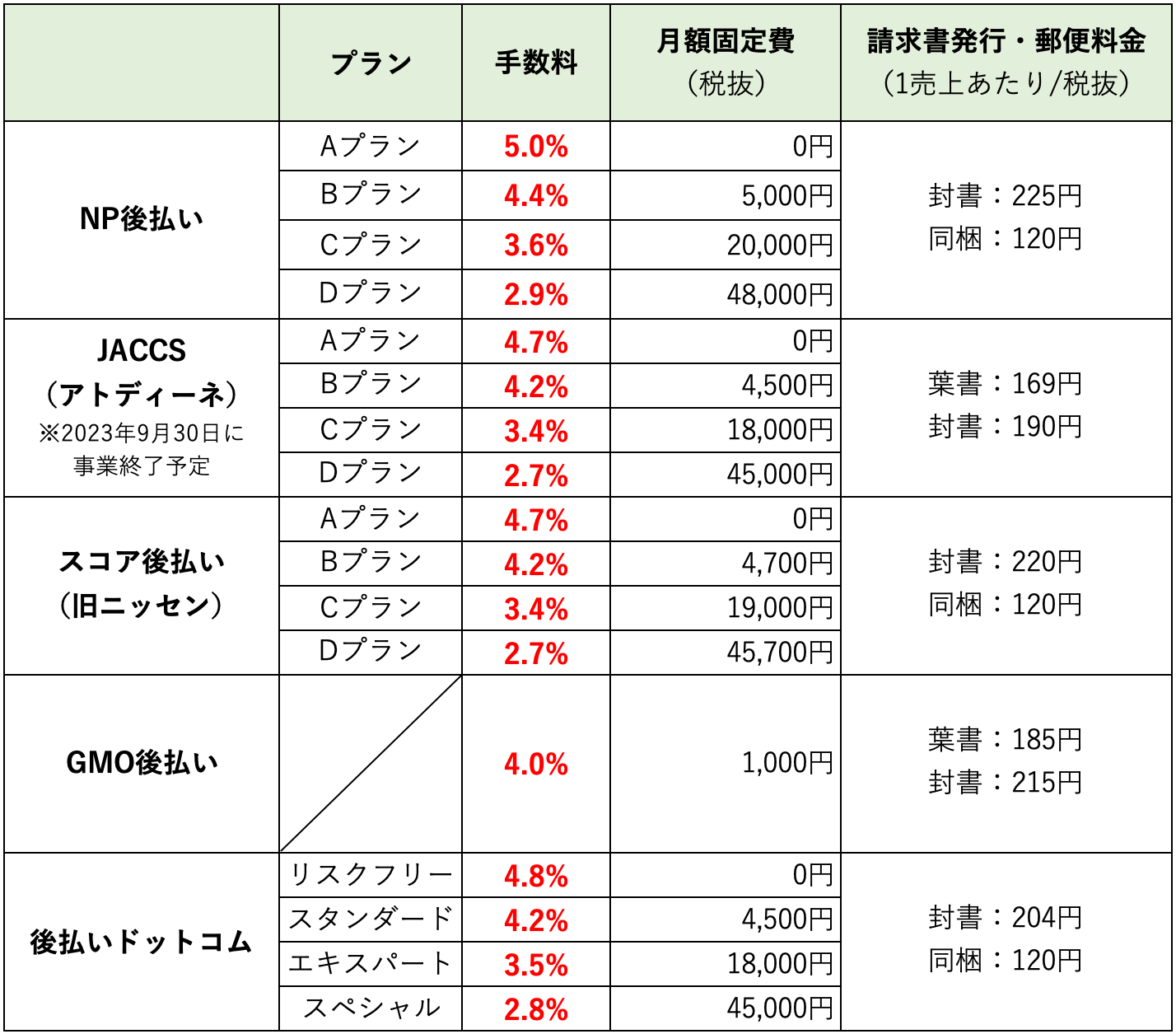

後払いの払込票方式は、大手5社がサービスを提供しており、その中でも、ニッセン(現:スコア後払い)は自社のカタログ通販の後払いのノウハウから、派生したサービスです。NP後払いが、この業界の最大手で業界シェアナンバー1ですが、後から誕生した他のサービスが、NP後払いを追い越すために、手数料を安めに設定しております。

◆後払い(払込票)の大手5社手数料比較表

※最新の手数料については、必ず各サービスの公式サイトでご確認ください。

手数料以外の差別化ポイントはリアルタイム与信になります。リアルタイム与信とは、ユーザーがECサイトで買い物中に、後払いのコンビニ決済を選択した時、リアルタイムの与信機能により、リスクがあるユーザーには後払いを選択できないようにすることができます。この点では、後発の後払いドットコムや、GMO後払い、JACCSが対応しております。

業界ナンバー1のNP後払いは、リアルタイム与信には対応しておりませんが、与信データの蓄積は業界一であり、リアルタイムではありませんが、リスクの高いユーザーには、後から支払い方法の変更依頼を出すことで対応できます。

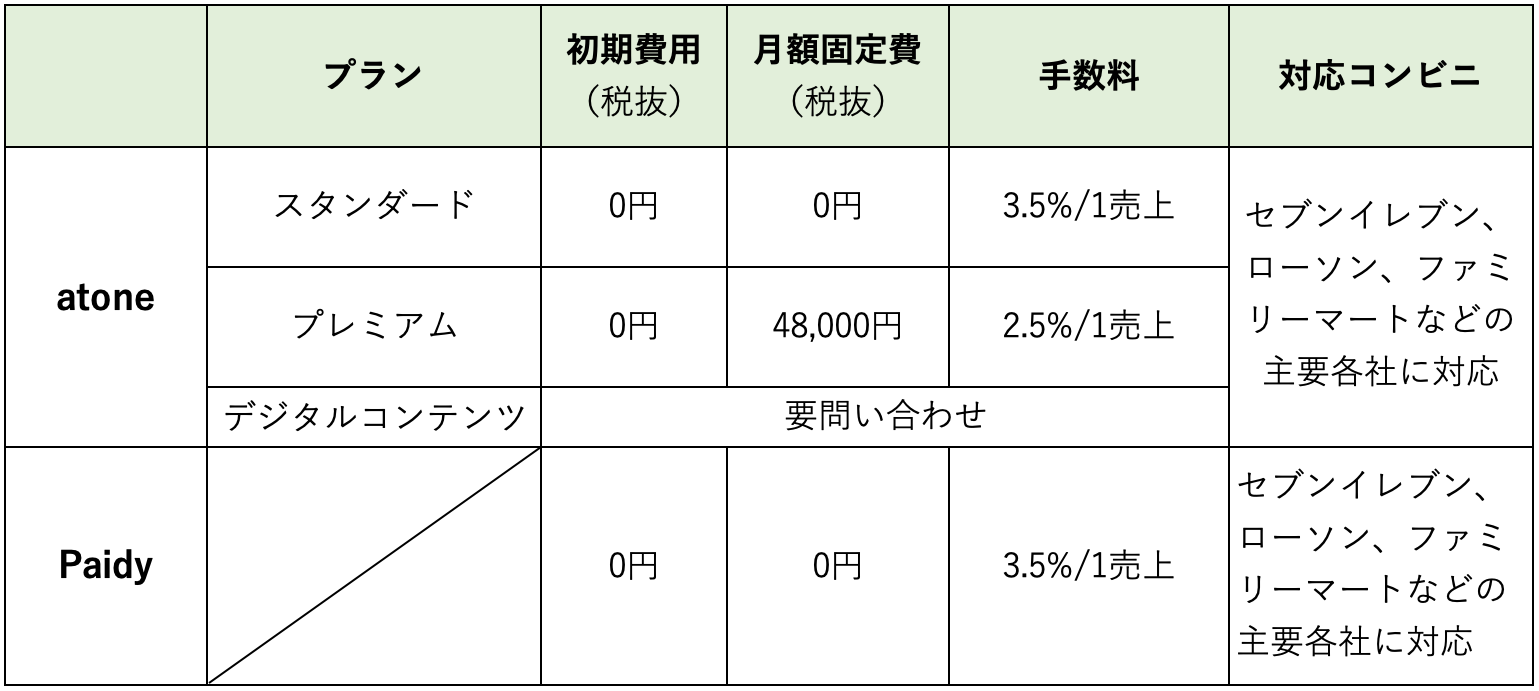

④「後払いペーパーレス(コンビニ翌月払い)」に対応しているのは2社だけ!

ペーパーレスですので利便性が高く、しかも後払いの保証付きであるコンビニ決済方式ですが、実はたった2社の決済代行会社しか対応しておりません。

◆後払いペーパーレスの対応会社

・Paidy(ペイディー)

atoneのメリットは、後払い業界で最も老舗で大手のネットプロテクションズ(NP後払い)が運営していることであり、業界で一番多くの後払いに関する与信データを持っている会社です。

そのため、過去に未払い経験のあるリスクの高いユーザーが、商品やサービスを購入しようとすると、与信機能が働き、サービス業やデジタルコンテンツといったデフォルト率の高い業種にも対応実績があります。

また、Paidyもサービス業やデジタルコンテンツに対して独自の審査システムがあり、デフォルト率の高い、役務(非物販)にも対応している点を大きな強みとしています。

両社ともリアルタイム与信対応のシステムですから、ユーザーの購入決定後に「支払い方法の変更依頼」メッセージを送付する手間が発生しません。

◆ペーパーレス後払い2社の手数料比較

※最新の手数料については、必ず各サービスの公式サイトでご確認ください。

コンビニ決済を今から導入・変更するなら「後払い」が良い3つの理由

もし、今からコンビニ決済を導入したり、決済代行会社の見直しをするなら、コンビニ決済に関しては「後払い」を導入すべきと考えます。その理由は以下の3つです。

理由① ネットショップの運営の負担が小さくなる

まず、「前払い」のコンビニ決済の場合、ユーザーから支払いがあるまで、在庫を確保しておく必要があり、入金の確認と在庫の引き当て作業が非常に運営の負担となります。

これに対し、「後払い」の場合は商品が購入されたら、すぐに発送手続きを行えるので、後払いの方が運営の負担が小さいのは明らかです。

理由② 後払いは保証付きだから未払いのリスクがない

コンビニ決済のデメリットの一つが、ユーザーの「未払いリスク」です。前払いであっても、物販の場合は在庫を引き当てておく必要があり、ユーザーの支払いを待つ間、機会損失してしまいます。後払いの場合は、決済代行会社がリスクを保証してくれますので、ネットショップ事業者は未払いリスクを恐れず、積極的に販売することができます。

理由③ 非物販にも対応したサービスも誕生している

従来の後払いコンビニ決済には、大きなデメリットとして、一部の業種に対応していない点がありました。なぜなら後払いというサービスの性質上、デフォルト率(未払い率)が高い業界は、後払い業者も採算が合わないため、サービスを提供していないのです。特に非物販である、サービス業やデジタルコンテンツ業界などです。

その中でも形のないデジタルコンテンツは、不正が多い業界で、リスクが高く、決済代行会社はそういった分野に保証をつけたサービスを避ける傾向がありました。しかし、ペーパーレス後払い決済代行会社の「Paidy」や「atone」が非物販においてもサービスを提供しております。※審査別途あり

Paidyは独自の審査ロジックにより、購入時にリアルタイム与信でリスクの高いユーザーには、後払いを選択出来ない処置をとるために、デジタルコンテンツのようなリスクの高い業界でも、デフォルト率を抑えて保証付きの後払いサービスを提供することができるのです。

ネットショップの売上を上げるために利便性が高い「会員登録無し」の後払いのPaidyの特徴

Paidyの特徴は、もう一つあります。それは会員登録が必要ない点です。会員登録が無い方が良い理由を具体的に説明しましょう。

ユーザーにとって、Amazonや楽天のような超有名ECサイトでしたら、クレジットカードや個人情報の入力はそこまで嫌がりませんが、小・中規模のネットショップでは、個人情報入力や会員登録は抵抗がある傾向があります。下記のグラフをご覧ください。

◆ネットショップでの「カゴ落ち(離脱)」ユーザーの理由調査(※複数回答方式)

カゴ落ちする理由のデータ引用先:https://baymard.com/lists/cart-abandonment-rate

このグラフは海外の調査機関が主要なECサイトを対象に、カゴ落ちする理由を調べたものですが、赤い四角と青い四角をみると、

・会員登録が面倒だった 35%

・カード情報を入力したくない 18%

カゴ落ちする理由として、この2つは大きな理由になるのです。ですから、コンビニ決済は会員登録が前提ですが、そもそも、ユーザーは

ユーザー「このサイトには、個人情報を入力したくない。。」

ユーザー「会員登録は、メルマガが届くようになるからしたくない。。」

と考える方が多く、会員登録をしたがらないのです。ですから、せっかくクレジットカード決済以外にも、コンビニ決済を導入しても、利用されなければ意味がありません。

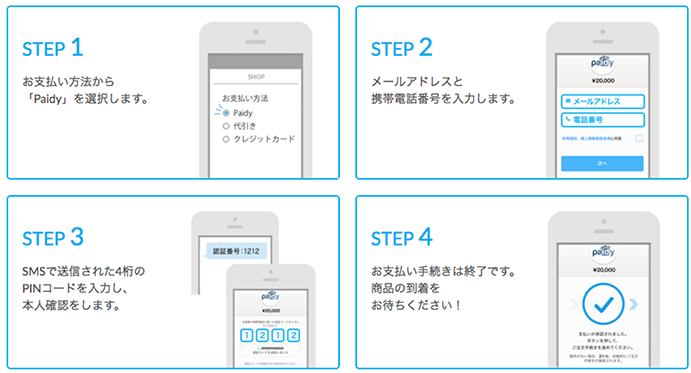

しかし、Paidyは後払いにも関わらず、会員登録を必要とせず、たった4つのステップで買い物をすることができます。

◆Paidyで買い物するためのたった4つのステップ

画像引用:ペイジェント

つまり、ユーザーは「電話番号」と「メールアドレス」を入力するだけで支払いが完了します。しかも、少しステップを追加すれば、分割払いにも対応可能です。

これだけ支払い方法がカンタンですと、カゴ落ちを減らし売上を伸ばすことができます。また、ターゲットユーザーがスマートフォンと親和性が高く、クレジットカードを持たない層であれば効果はより一層高まります。

株式会社ペイジェントが運営する決済代行サービス「Paidy」

クレジットカード、着払い、分割の支払いも可能。ネットショップの支払いを着払いにする人が多いため、非クレジットカードユーザーにとっても利便性の高い決済サービスです。

サービス内容やお申込みから導入までの流れなど、詳しく知りたい方は下記資料をダウンロードください。

【 ▼資料請求はこちらから 】

セミナー情報